Fintech :經營傳統金融機構不在乎的客人

傳統上,小型或保守客戶幾乎不是金融機構的主力,因為客戶又小又多,服務起來也麻煩,但在網路時代,靠免費或者賺好康的方式,在網路集結小客戶,形成粉絲圈,卻可能意外讓fintech公司成為大企業。阿里巴巴集團旗下的螞蟻金服,就是一個典型的例子。

現在在美國,許多fintech就瞄準銀行業一般不在意的謹慎客戶(prudent customers),開始動腦筋,希望找到服務這些客戶的方式。網站daily Fintech給這些謹慎客戶下了一個註解:風險趨避客戶對銀行來說,比違約客戶問題更大。

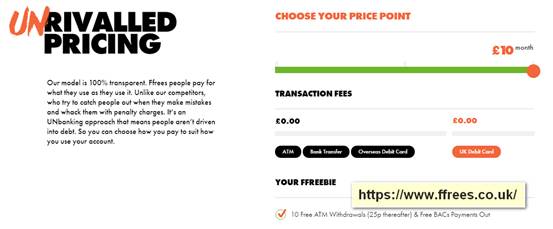

英國的Ffrees設計了一個帳戶,有幾個特色

<![if !supportLists]>1. <![endif]>所有的費用都透明化,不像傳統銀行等你犯錯,然後跟你收違約金&手續費。

<![if !supportLists]>2. <![endif]>10次免費ATM提款

<![if !supportLists]>3. <![endif]>自己決定費用,你可以選擇不同月費,享有不同的交易條件

PRBC.com則設計一個補充美國FICO的制度,只要你準時繳交任何帳單且支付全額,就可以取的更好的信用條件。

*FICO:美國有一個信用評分制度(FICO),美國人基本都知道自己信用分數,與台灣的聯徵相比,美國的FICO分數是公開的且具有可信度。以美國P2P Lending Club為例,你在他的網站上投資貸款時,雖然不知道對方的財務狀況,但是都可以看到FICO分數。

透過各式創新,讓客戶滿意時,fintech為何能夠獲利呢?答案就是低成本,套一句台灣金融科技達人簡永松說的:銀行請俊男美女,我只請機器人,我的成本只有銀行的1/30!

沒有留言:

張貼留言